A Intuit lançou o Intuit Business Credit Card, um Mastercard World Elite Business projetado para simplificar a gestão financeira de pequenos negócios. Com sincronização nativa e automática ao QuickBooks, o cartão associa recibos às transações e oferece uma visão consolidada de gastos e fluxo de caixa. O produto garante 2% de cashback ilimitado em compras gerais e 5% em serviços Intuit, visando maximizar o retorno financeiro para os empreendedores e otimizar o acesso a crédito, fortalecendo a saúde financeira das empresas.

CEVIU News

As melhores notícias de tecnologia, curadas diariamente para quem vive tech.

184 notícias encontradas

O Chime, gigante das fintechs, acaba de dar um passo ousado ao lançar negociação de ações e ETFs sem comissão, além de portfólios gerenciados profissionalmente, diretamente em seu aplicativo bancário. Sem requisitos de valor mínimo, a novidade posiciona a empresa como uma plataforma financeira completa, agregando gestão de patrimônio aos seus serviços já existentes de banco, construção de crédito e ferramentas de fluxo de caixa. A estratégia reflete uma tendência crescente no setor de combinar múltiplos serviços financeiros em um único ecossistema, visando maior engajamento e valor vitalício do cliente.

A startup Natural assegurou um investimento Série A de US$ 30 milhões, liderado pela Forerunner, com o objetivo de construir uma infraestrutura financeira robusta. Essa plataforma permitirá que agentes de IA autônomos gerenciem fundos, efetuem e recebam pagamentos, e interajam financeiramente tanto com humanos quanto com outras IAs. A empresa planeja integrar suporte para stablecoins e trilhos bancários tradicionais, posicionando-se como um player disruptivo no mercado e potencial concorrente da Stripe, vislumbrando um futuro onde o volume de transações impulsionado pela IA será exponencialmente maior.

A gigante do mercado financeiro Citadel Securities realizou um investimento estratégico de US$400 milhões na Crypto.com, elevando a avaliação da exchange para US$20 bilhões. Esta rodada marca o primeiro aporte institucional recebido pela Crypto.com, que direcionará o capital para aprimorar sua segurança e expandir a oferta de derivativos tokenizados. O movimento reforça a crescente atuação da Citadel no ecossistema de criptoativos, evidenciada por seus investimentos anteriores em plataformas como Kraken, Ripple e Canton, consolidando seu foco na infraestrutura de ativos digitais.

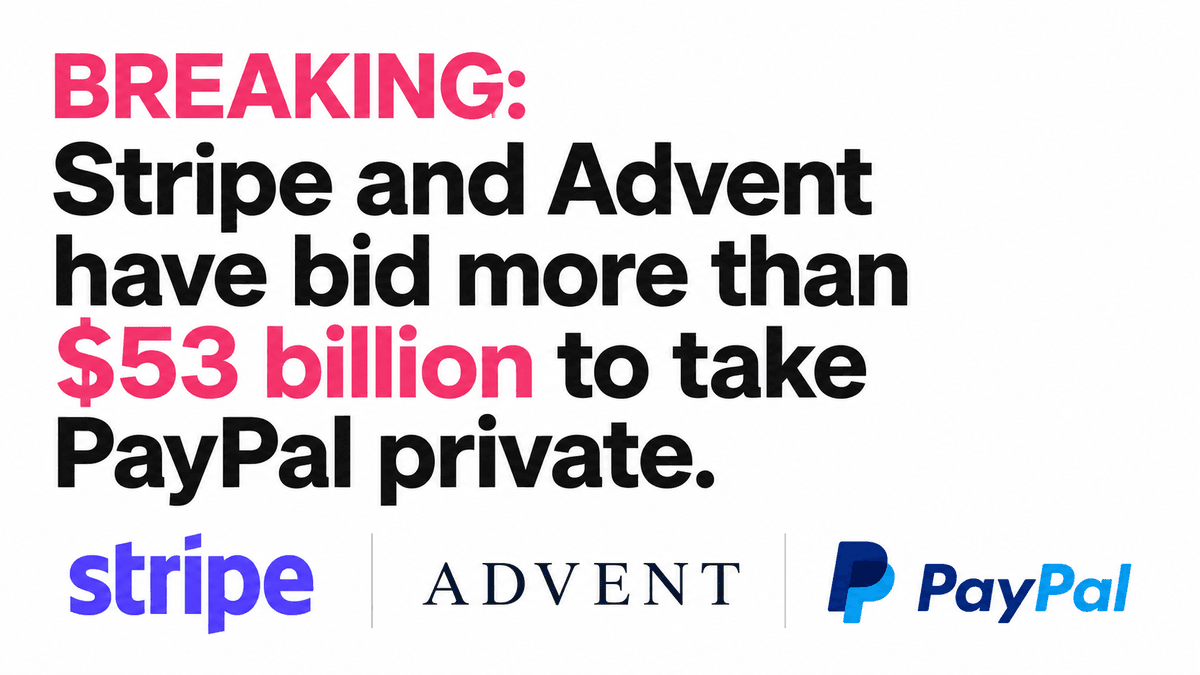

Uma proposta de US$53 bilhões da Stripe e da Advent para adquirir o PayPal está em análise, prometendo consolidar a maior plataforma de pagamentos dos Estados Unidos. Contudo, essa fusão ambiciosa pode acarretar sérios desafios para a Stripe, como o aumento da dívida, complexidades na integração de sistemas e uma recuperação do investimento que se estenderia por vários anos, colocando em xeque a estabilidade e o foco da fintech no longo prazo.

Mais de 40 líderes financeiros e de tecnologia uniram forças com a Linux Foundation para fundar a x402 Foundation. O objetivo é estabelecer um protocolo de código aberto que permitirá pagamentos fluírem nativamente na internet. Originalmente concebido pela Coinbase, o padrão x402 foi desenhado para facilitar transações por agentes de IA, APIs e aplicativos, com a mesma fluidez da troca de dados, suportando desde cartões de crédito a stablecoins. Sua adoção em larga escala promete transformar a infraestrutura do comércio digital, pavimentando o caminho para pagamentos automatizados e padronizados na web, essenciais na economia impulsionada pela IA.

A Kalshi, plataforma de mercados de previsão, está inovando ao introduzir uma curva de futuros para os custos de computação de IA. A iniciativa visa criar contratos financeiros atrelados aos preços futuros de aluguel de GPUs, permitindo que empresas de IA gerenciem sua exposição a esses custos. Com os gastos em infraestrutura de IA em ascensão, este novo produto pode se tornar a base para futuros, opções e outras ferramentas de hedge, transformando o poder computacional em uma commodity negociável e oferecendo maior estabilidade financeira no setor.

A Visa inova no mercado financeiro ao lançar um assistente baseado em IA, projetado para ser integrado a aplicativos bancários. A iniciativa visa atender à crescente procura por aconselhamento financeiro impulsionado por inteligência artificial, uma tendência confirmada por pesquisas que mostram que mais de 66% dos americanos utilizam IA generativa para essa finalidade. A solução capitaliza a confiança dos consumidores em bancos para a proteção de dados, com 85% dispostos a compartilhar informações em troca de um valor claro gerado pela IA. O assistente será oferecido como serviço aos bancos, permitindo-lhes enriquecer a interação com os clientes, fornecendo análises de gastos, insights personalizados e a capacidade de realizar transações diretamente de seus apps.

O mercado financeiro ferve com a notícia de que Stripe e Advent International teriam feito uma oferta robusta para adquirir o PayPal, avaliando a gigante de pagamentos em mais de US$ 53 bilhões. A proposta, que inclui o pagamento de US$ 60,50 por ação e conta com cerca de US$ 50 bilhões em financiamento bancário, sinaliza uma participação igualitária para ambos os adquirentes. Este movimento destaca a crescente onda de fusões e aquisições no setor de pagamentos, impulsionada pela busca por escala, eficiências operacionais via IA e o fortalecimento em áreas estratégicas como checkout, Venmo, criptomoedas e transações internacionais.

Grandes bancos de Wall Street, incluindo Goldman Sachs, Morgan Stanley, JPMorgan e Bank of America, implementaram ou reforçaram restrições sobre a participação de seus funcionários em mercados de previsão. As novas diretrizes visam coibir a negociação de contratos ligados a mercados financeiros, política, empresas e eventos macroeconômicos. A medida reflete a preocupação crescente de que informações privilegiadas possam ser utilizadas ou que conflitos de interesse surjam com a popularização de plataformas como Kalshi e Polymarket. Apostas em esportes e entretenimento, contudo, geralmente permanecem permitidas.

A Anthropic, gigante da inteligência artificial, acaba de anunciar a nomeação de Ben Bernanke, ex-presidente do Federal Reserve, para seu conselho independente, o Long-Term Benefit Trust. A inclusão de um economista de tamanha envergadura estratégica sinaliza o foco da empresa em supervisionar o impacto econômico e social de longo prazo de suas tecnologias, um movimento chave enquanto se prepara para um possível IPO. Para o setor de fintech, a expertise de Bernanke será fundamental para guiar a Anthropic nas complexas implicações econômicas da IA, especialmente na formulação de políticas e na integração com os mercados financeiros.

A Block, empresa de tecnologia financeira de Jack Dorsey, fechou um acordo de US$45 milhões com 46 estados norte-americanos para resolver acusações de que o Cash App falhou em proteger adequadamente seus usuários contra fraudes. As autoridades estaduais alegaram que a empresa induziu os consumidores a acreditar que seus fundos estavam seguros como em uma conta bancária tradicional, o que não correspondia às proteções oferecidas pelo aplicativo de pagamentos peer-to-peer. Este acordo ressalta a crescente pressão regulatória sobre plataformas financeiras digitais para garantir a segurança e a transparência nas operações com fundos de usuários.

A Copa do Mundo FIFA de 2026 catapultou os mercados de previsão a patamares inéditos de volume de negociação, evidenciando o potencial e os desafios do setor. A Kalshi registrou impressionantes US$ 31 bilhões em junho, enquanto a Polymarket alcançou US$ 10,8 bilhões globalmente, e a novata Rothera superou US$ 2 bilhões. Este boom representa um teste crucial para a robustez dessas plataformas, ao mesmo tempo em que reguladores e instituições financeiras buscam entender a capacidade de tais mercados de sustentar alta atividade, garantir a integridade das operações e proteger os investidores.

A Plaid, gigante da infraestrutura fintech, começou a dialogar com bancos de investimento sobre uma possível oferta pública inicial (IPO), sinalizando sua iminente entrada nos mercados públicos. Embora a decisão final e o cronograma ainda não tenham sido selados, a empresa tem fortalecido sua base de negócios, introduzindo novos modelos de risco com base em IA e lançando produtos inovadores, consolidando sua posição após a última rodada de financiamento privado. A movimentação é vista com grande interesse pelo setor, que acompanha de perto o amadurecimento da Plaid.

A inteligência artificial (IA) está redesenhando o panorama do emprego nos setores financeiro e de tecnologia, com uma média de 28 mil postos de trabalho sendo eliminados mensalmente em 2026. Este cenário se desenrola mesmo com a robustez geral do mercado de trabalho norte-americano. O setor financeiro, em particular, mostra-se vulnerável, dado que cerca de um quarto de sua força de trabalho atua em funções administrativas, como atendimento ao cliente, caixas e processamento de sinistros, áreas altamente impactadas pela automação via IA. Instituições bancárias de peso, como JPMorgan, Citi e Goldman Sachs, já admitem o potencial de a IA reduzir determinadas posições em suas operações.

A Klarna, gigante do setor fintech, protocolou um pedido para estabelecer um banco segurado pelo FDIC nos Estados Unidos, com sede em Utah. Essa estratégia ambiciosa permitirá à empresa integrar sua infraestrutura de empréstimos, pagamentos, depósitos e serviços para comerciantes. A movimentação reflete uma tendência crescente no mercado de tecnologia financeira, com empresas como a Klarna buscando licenças bancárias próprias para otimizar custos de financiamento, reduzir a dependência de parceiros bancários e ter maior autonomia sobre a oferta de produtos financeiros aos seus clientes, reforçando sua posição no cenário financeiro americano.

A Fiserv, peso-pesado em tecnologia financeira, está em conversações avançadas com titãs bancários como JPMorgan, Bank of America, Wells Fargo e PNC para a venda de sua infraestrutura de pagamentos de débito, a STAR Network. Este movimento, parte de uma reestruturação mais ampla da Fiserv, visa conceder aos grandes bancos maior controle sobre o roteamento de transações de débito, potencialmente auxiliando na gestão dos limites federais de tarifas de cartões. Contudo, a negociação enfrenta cautela de potenciais compradores devido a possíveis reações adversas de reguladores, legisladores e comerciantes, que poderiam ver a concentração de poder com reservas.

A Visa, gigante do setor financeiro, anuncia uma expansão estratégica de seus serviços, migrando da tradicional oferta de pagamentos para se posicionar como uma 'companheira de viagem'. Com o lançamento da plataforma mobile-first 'Visa Destinations' em dez mercados globais, a empresa busca integrar-se mais profundamente à jornada do consumidor. A iniciativa visa oferecer recomendações de criadores de tendências, guias de cidades e experiências selecionadas, solidificando sua presença em um novo segmento e capitalizando sobre as interações financeiras durante viagens.

A GV, divisão de venture capital da Alphabet, liderou um aporte semente de US$ 30 milhões na Nebex, startup fundada por Tejpaul Bhatia, ex-CEO da Axiom Space. A fintech quer conectar empresas espaciais americanas, governos estrangeiros e investidores institucionais em um marketplace voltado para grandes transações transfronteiriças. A plataforma promete mitigar gargalos financeiros gerados por controles de exportação, regras de compras públicas e restrições de segurança nacional no setor espacial.

Em um movimento histórico para o mercado global de crédito imobiliário, as gigantes americanas Fannie Mae e Freddie Mac disponibilizaram mais de 12 anos de dados históricos de desempenho de hipotecas. A iniciativa permite que credores, bancos e investidores avaliem de forma totalmente independente e baseada em dados reais a precisão do modelo FICO Score 10T. Essa liberação traz uma transparência inédita para a modelagem de risco, permitindo que as instituições financeiras simulem o impacto direto do novo score em suas carteiras e tomem decisões de crédito mais assertivas e seguras.