Reguladores propõem regras de KYC para emissores de stablecoin

Aprofundamento CEVIU

Aprofundamento

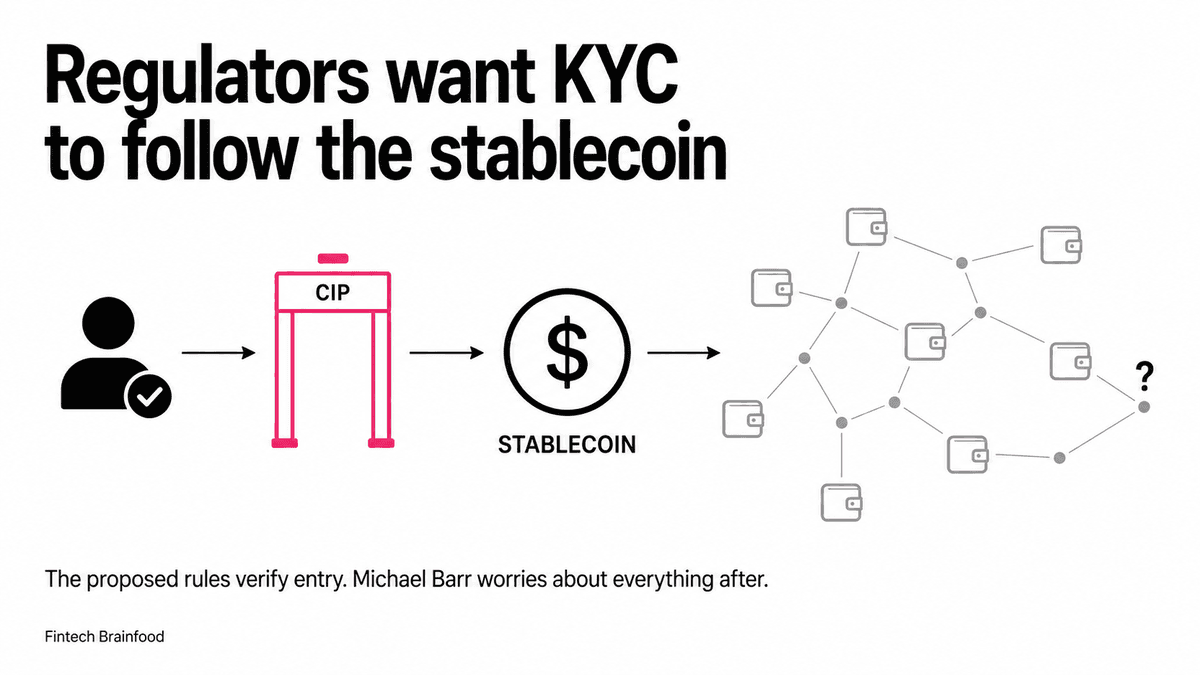

A proposta de regras de KYC para emissores de stablecoin não é um ajuste técnico isolado, é o primeiro passo concreto para transformar o GENIUS Act de quadro legal em operação supervisionada. Diferente de bancos, cujo CIP se aplica ao cliente que abre conta, a exigência agora alcança o próprio token: os emissores (como Circle ou USDC) devem manter programas de identificação ativos, com oficial de compliance dedicado, monitoramento contínuo e capacidade de congelar ou queimar tokens em tempo real, algo que não existe hoje na prática para transações secundárias descentralizadas.

O risco real está no vácuo entre emissão e circulação. Como Michael Barr já alertava em abril, o GENIUS Act cobre bem a ponta inicial, mas ignora como os tokens fluem em DEXs, bridges e carteiras não custodiais. A proposta tenta fechar essa brecha com exigências ex-post (congelamento), mas, como mostra o caso do Drift hack, seis horas sem intervenção são suficientes para esvaziar US$ 232 milhões. A solução tecnológica mais promissora citada no artigo-fonte, listas de bloqueio embutidas no token no momento da cunhagem (TIP20), ainda não é padrão, nem adotada por grandes emissores.

O que mudou

Em fevereiro, a NCUA propôs licenciamento para emissores via cooperativas; em abril, Barr já sinalizava lacunas no GENIUS Act; em junho, Nova York alinhou suas regras estaduais ao federal. Agora, em 22 de junho, os cinco reguladores federais (FinCEN, OCC, Fed, FDIC e NCUA) publicaram juntos uma proposta unificada de CIP, a primeira vez que todos atuam em conjunto sobre KYC para stablecoins. O salto é operacional: antes eram requisitos fragmentados (licença estadual + autorização federal); agora há um dever contínuo de vigilância pós-emissão, com obrigações técnicas explícitas de bloqueio e auditoria que extrapolam o modelo bancário tradicional.

Por que isso importa

Isso redefine quem carrega o risco de lavagem de dinheiro no ecossistema de pagamentos digitais. Bancos patrocinadores como Cross River e Bancorp já movem US$ 300 bi em stablecoins, mas até agora, sua responsabilidade parava na ponta de entrada. Com essa regra, o emissor vira o ponto de controle final, mesmo quando o token viaja por redes descentralizadas. Para fintechs brasileiras que usam stablecoins em remessas ou pagamentos internacionais, isso significa que fornecedores como Circle ou Paxos terão processos de due diligence mais rígidos, impactando prazos e custos de integração. E para o open finance no Brasil, é um aviso: regulação de stablecoins nos EUA está virando benchmark global, e o BC pode acelerar sua própria estrutura de supervisão de ativos digitais em resposta.

Linha do tempo

NCUA propõe licenciamento específico para emissores de stablecoins via cooperativas de crédito

Michael Barr do Fed alerta sobre lacunas de supervisão no GENIUS Act, especialmente em transações secundárias

Nova York alinha suas regras estaduais de stablecoin ao framework federal GENIUS Act

Cinco reguladores federais propõem regras unificadas de CIP para emissores de stablecoin, incluindo congelamento e queima de tokens

Perguntas frequentes

O que muda na prática para um emissor de stablecoin como a Circle?

Agora ele precisa manter um programa de KYC ativo 24/7, com oficial de compliance dedicado, monitoramento de transações em tempo real e capacidade técnica de congelar ou queimar tokens vinculados a sanções, mesmo fora de suas próprias plataformas. Antes, a obrigação era só na emissão.

Por que as rampas de entrada/saída continuam sob supervisão estadual, se os emissores agora têm regra federal?

Porque as rampas são intermediários financeiros (como exchanges ou fintechs de conversão), sujeitos à licença Money Transmitter License (MTL) em cada estado. Já os emissores são tratados como entidades de infraestrutura de pagamento, e essa proposta os coloca sob supervisão federal direta, similar a bancos.

Isso afeta stablecoins usadas no Brasil, como USDC ou USDT?

Sim. Como essas moedas operam globalmente, seus emissores precisarão adaptar seus sistemas para cumprir as novas regras federais dos EUA, o que pode gerar delays em saques, maior retenção de dados de usuários brasileiros e restrições a carteiras não KYC em DEXs acessíveis no país.

O que é 'ex-ante' vs 'ex-post' no contexto de congelamento de tokens?

Ex-post é agir depois que o token já foi transferido (como congelar uma carteira após detectar movimentação suspeita). Ex-ante seria impedir a transferência desde o início, por exemplo, com listas de bloqueio codificadas no token no momento da criação. A proposta atual exige ex-post; a solução ex-ante ainda é experimental.

Links relacionados

Fontes

- fintechbrainfood.comfonte original

- Categoria

- CEVIU Fintech

- Publicado

- 23 de junho de 2026

- Editoria

- CEVIU Fintech