Zelle quer lançar uma stablecoin para pagamentos internacionais

Aprofundamento CEVIU

Aprofundamento

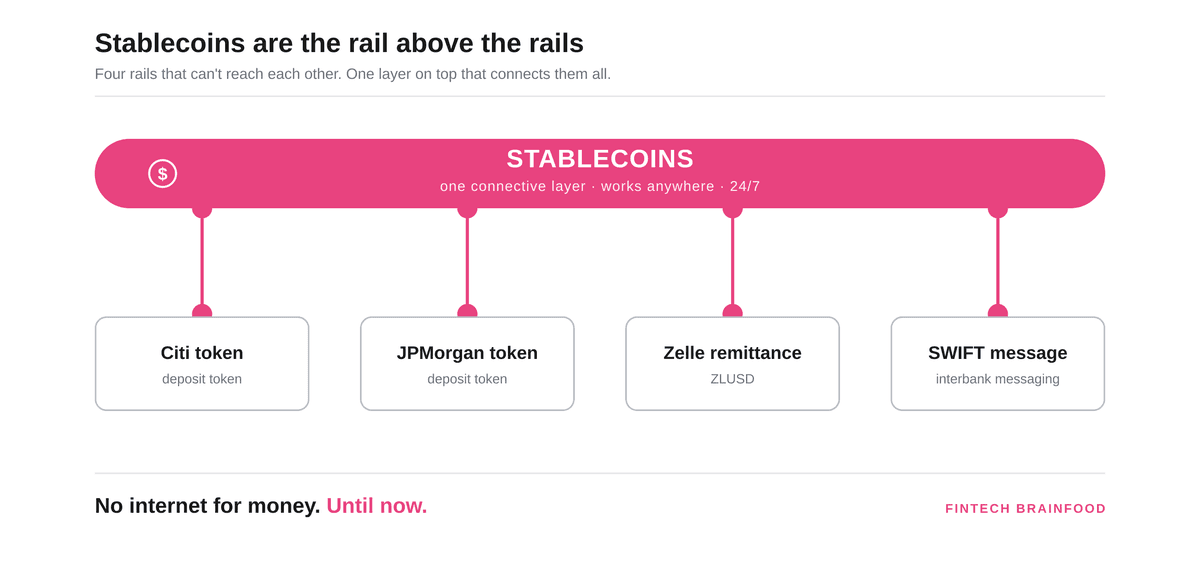

Zelle não está entrando no mercado de stablecoins por ideologia ou hype, está fechando uma brecha comercial. Enquanto os bancos que controlam a Early Warning Services já dominam o P2P doméstico com US$ 1,2 trilhão em volume em 2025, perdem bilhões anuais para players como Wise e Remitly nas remessas internacionais. A ZelleUSD é um movimento tático: usar a infraestrutura pública de blockchains (Ethereum, Solana) para contornar SWIFT, correspondent banking e custos ocultos, sem precisar esperar por redes privadas lentas ou regulatórias complexas.

O lançamento na Índia *sem* stablecoin é estratégico: não é recuo, mas adaptação. O RBI proíbe stablecoins privadas, então Zelle vai integrar diretamente ao UPI e aos bancos indianos, mantendo a marca, o fluxo e o controle do dado. Em outros mercados, como México, Brasil ou Filipinas, onde há abertura regulatória e demanda por velocidade, a ZelleUSD entra como rail nativo. Isso não é 'crypto para crypto': é infraestrutura financeira com novo transporte, sob comando bancário.

O que mudou

A semana passada foi o ponto de virada operacional: antes, a ZelleUSD era só um anúncio conceitual (2026-06-15). Agora, virou produto com roadmap claro, primeiro estágio: integração com gateways locais em mercados regulatórios hostis; segundo estágio: ativação da ZelleUSD em corredores onde stablecoins são permitidas, com foco em liquidação em tempo real via smart contracts. Ao mesmo tempo, a TCH avançou do plano para o protótipo de rede de depósitos tokenizados, mas manteve o foco estrito em B2B e liquidação entre bancos, sem interface direta com consumidores finais. Ou seja: Zelle escolheu o cliente; TCH escolheu o back-office.

Por que isso importa

Isso redefine quem controla o fluxo de dinheiro transfronteiriço. Até agora, o valor das remessas era capturado por três camadas: bancos (taxas), correspondentes (spread), e provedores digitais (custo de conversão e distribuição). A ZelleUSD corta duas delas, não precisa de correspondente nem de conversão cambial intermediária. Para o consumidor, significa menos custo e mais previsibilidade. Para os bancos, significa manter a relação com o cliente final, não só com o saldo. E para o sistema financeiro, é a primeira vez que uma rede bancária de massa usa blockchain público *como ferramenta operacional*, não como experimento de laboratório.

Linha do tempo

Western Union anuncia stablecoin USDPT para settlement interno

JPMorgan, Citi e outros anunciam rede de depósitos tokenizados via The Clearing House

Lançamento oficial da rede compartilhada de depósitos tokenizados com previsão para 2027

Zelle revela expansão para a Índia e anuncia ZelleUSD para outros mercados

Zelle confirma ZelleUSD como stablecoin operacional para pagamentos internacionais

Perguntas frequentes

A ZelleUSD vai competir com USDC ou USDT?

Não diretamente. A ZelleUSD será emitida e resgatável apenas por instituições autorizadas da rede Zelle, não será listada em exchanges nem usada para especulação. Seu propósito é liquidação, não negociação.

Por que os mesmos bancos apoiam tanto ZelleUSD quanto a rede de depósitos tokenizados da TCH?

Porque são ferramentas para problemas distintos: ZelleUSD serve ao consumidor final em corredores internacionais; a rede da TCH serve a bancos e corporações em pagamentos B2B de alto valor. Um move dinheiro rápido entre pessoas. O outro move garantias e liquidações entre instituições.

Como a ZelleUSD se diferencia da stablecoin da Western Union (USDPT)?

A USDPT é interna, serve só à Western Union para otimizar seu próprio settlement. A ZelleUSD é interoperável por design: será aceita por parceiros bancários, fintechs e wallets em mercados-alvo, com API aberta para integração de terceiros, desde que cumpram os requisitos de compliance da Early Warning.

O que impede a ZelleUSD de ser banida em países como a Índia?

Nada impede, por isso ela não será usada lá. A estratégia é modular: onde stablecoins são proibidas, Zelle opera via UPI ou sistemas locais; onde são permitidas, a ZelleUSD entra como opção nativa. É um único produto com múltiplas faces regulatórias.

Links relacionados

Fontes

- fintechbrainfood.comfonte original

- Categoria

- CEVIU Fintech

- Publicado

- 23 de junho de 2026

- Editoria

- CEVIU Fintech