Guia prático para fundadores: como obter liquidez por meio de transações secundárias, sem prejudicar a valuation

Aprofundamento CEVIU

Aprofundamento

Empreendedores que buscam liquidez antes do exit tradicional encontram nas transações secundárias um novo horizonte. Esse mecanismo permite que fundadores, funcionários e primeiros investidores vendam participações acionárias já existentes, sem a necessidade de uma oferta pública inicial (IPO) ou aquisição. A venda secundária se tornou uma fonte de liquidez maior que o mercado de IPO combinado, movimentando US$ 61,1 bilhões nos EUA em 12 meses até junho de 2025. Isso mostra uma mudança estrutural no ecossistema de startups, onde as empresas permanecem privadas por mais tempo, gerando valor que precisa de válvulas de escape.

Existem duas maneiras principais de realizar uma transação secundária: a oferta de compra estruturada pela própria empresa (company-run tender offer) e a venda bilateral direta. A primeira é a mais vantajosa, pois a empresa define o preço e quem é elegível para vender, mantendo a avaliação 409A da companhia estável e evitando armadilhas como o Direito de Preferência (ROFR) e o problema de sinalização. A liquidez secundária, antes vista como um evento raro, agora acontece a cada poucos meses em algumas empresas, refletindo a maturidade e a profundidade do mercado privado. No entanto, essa liquidez ainda se concentra em poucas empresas de ponta, as chamadas "mega-caps".

O que mudou

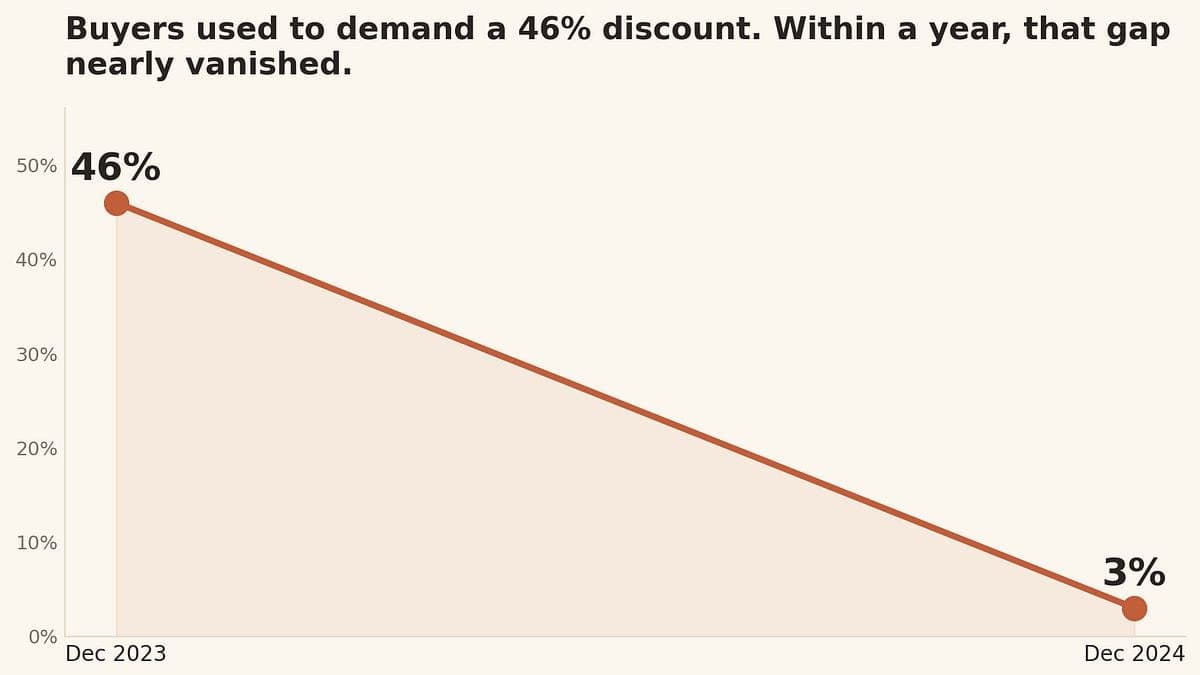

A cobertura anterior do CEVIU já mostrava a emergência da liquidez via secondary nos mercados privados. Em fevereiro de 2026, noticiamos que a Anthropic estava realizando uma venda secundária de até US$ 6 bilhões para funcionários, um exemplo claro de empresa de alto crescimento usando esse mecanismo. O artigo de fevereiro de 2026, assinado por David George (a16z), já apontava a fusão entre mercados privados e públicos, eliminando a urgência de IPOs. A mudança atual é a consolidação e formalização desse movimento: as tender offers (ofertas de compra) estruturadas pelas próprias empresas tornaram-se o mecanismo padrão, com intervalos que caíram de 899 para 132 dias entre 2022 e 2025. O que era uma tendência de liquidez no privado agora é uma prática rotineira e estruturada, embora ainda concentrada em poucas empresas-chave.

Por que isso importa

Para um fundador, entender as transações secundárias é crucial. Não se trata mais de esperar uma década por um exit; a capacidade de gerar liquidez durante o ciclo de vida da empresa impacta diretamente a retenção de talentos e a tomada de decisões estratégicas. Saber navegar entre uma tender offer e uma venda bilateral, compreendendo os riscos de 409A, ROFR e a percepção do mercado, pode ser a diferença entre um fundador preso a capital em papel e um com dinheiro real no bolso. A janela para essas operações está se ampliando, e se preparar para o momento certo é um diferencial competitivo importante, permitindo que fundadores tomem decisões mais assertivas e evitem vender sob pressão.

Linha do tempo

Caplight analisa 5.000 negociações secundárias, mostrando aceleração das avaliações em startups de IA e cenários pós-IPO.

David George (a16z) explica como os mercados privados se tornaram líquidos o suficiente para empresas não precisarem de IPO.

Speculações sobre IPOs de SpaceX, OpenAI e Anthropic, mas com ressalvas sobre os desafios de liquidez para essas mega-caps.

Anthropic lança venda secundária de ações para funcionários, com operação de até US$ 6 bilhões.

Proposta da Nasdaq sobre 'regra de índice' para IPOs visa forçar fundos a comprar ações de empresas recém-listadas com baixo float, buscando maior liquidez pública.

Artigo destaca que transações secundárias conduzidas pelas empresas são o novo padrão de liquidez para fundadores, superando o mercado de IPOs em volume.

Perguntas frequentes

O que é uma transação secundária para um fundador?

Uma transação secundária permite que fundadores, funcionários e investidores iniciais vendam suas ações já existentes em uma startup para outros investidores. Diferente de um IPO ou aquisição, ela ocorre enquanto a empresa ainda é privada, proporcionando liquidez antecipada sem a necessidade de levantamento de capital para a empresa.

Qual a diferença entre 'company-run tender offer' e 'venda bilateral'?

Uma 'company-run tender offer' é uma oferta estruturada pela própria empresa, que define preço e elegibilidade, mantendo o controle sobre a cap table e a avaliação 409A. Já a 'venda bilateral' é uma negociação direta entre o vendedor e um comprador, que pode ser mais rápida, mas arrisca afetar a avaliação da empresa e esbarrar em direitos de preferência (ROFR).

Por que as empresas estão oferecendo mais liquidez secundária?

As startups estão permanecendo privadas por muito mais tempo. Isso cria uma situação onde fundadores e early employees podem ser 'ricos no papel', mas sem liquidez. As transações secundárias servem como uma válvula de escape, permitindo que essas pessoas recebam dinheiro sem que a empresa precise de um exit tradicional.

Quais as principais armadilhas para fundadores em transações secundárias?

As armadilhas incluem o Direito de Preferência (ROFR), onde a empresa pode ter o direito de igualar uma oferta externa; o impacto na avaliação 409A, que pode encarecer opções para novos funcionários; e o 'problema de sinalização', onde vender muitas ações pode ser interpretado como falta de confiança na empresa, assustando investidores e talentos.

Fontes

- venturecurator.comfonte original

- Categoria

- CEVIU Empreendedores

- Publicado

- 01 de julho de 2026

- Editoria

- CEVIU Empreendedores